海外PL保険とは

企業訪問

セラーの取引実態に即してご説明する機会(出前説明会)を設けます。

その出前説明に際しては、事前にお問い合わせフォームまたは、

電話番号(03-6365-1631)によりご連絡をお願いします。

コンサルティング

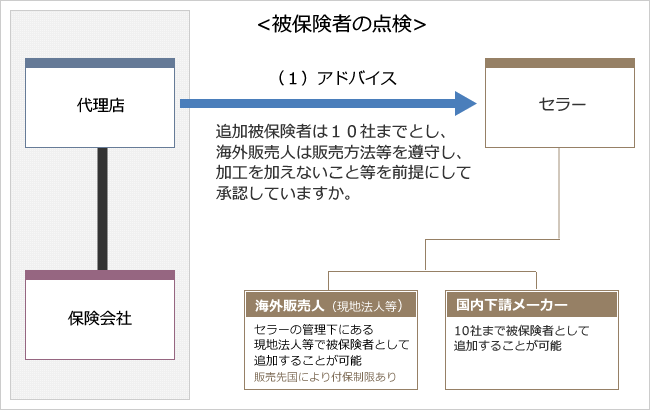

A.被保険者の範囲

(注)「被保険者」とは、本保険の補償の対象者であって、「記名被保険者」、「追加被保 険者」および「海外販売人」の3者に大別されます。

B.対象生産物

リスク区分の明細についてご紹介します。

対象生産物(完成作業を含む。)は、所定のリスク区分とすり合わせし、

PLリスクの比較的高い案件から選んでいるかどうか点検します。

(注)対象生産物は、保険証券に明示されることになります。

C.支払限度額

保険金のうち支払限度額の内枠として支払われるのは損害賠償金ですから、

保険適用地域の相場観 等についてご紹介します。

(争訟費用は保険適用地域により成功報酬のもとで弁護士費用を要すること もありますが、それは支払限度額の外枠として保険設計されております。)

また、支払われた保険金の合計額が保険期間中に支払限度額に達しますと、

保険会社の支払責任 は終了し、裁判中の防御義務も解消しますから、

支払限度額が不足しないように、高めに設定した方が よいと言えます。

(注)「支払限度額」とは、保険会社が保険金を支払うときの限度額を言います。

身体障害・物的損害事故共通のもとで、

1事故あたり支払限度額=保険期間中支払限度額 を前提とし、

10パターン(円建て5パターン、米ドル建て5パターン)から

選ぶものがあります。

D.遡及日

遡及日のとらえ方をご紹介します。

それは、新規の保険契約のときは始期日にあたり、

最大10年ま で遡ることができます。(保険料の割増し。)

例えば、10年前まで遡った場合は、10年前~終了日までに発生した事故により、

始期日~終了日に提起された損害賠償請求が保険の対象となります。

遡らない場合(始期日=遡及日の場合)は、始期日~終了日までに発生した

事故により、始期日~終了日に提起された損害賠償請求が保険の対象となります。

の遡及日となり、現契約のものをさらに遡って設定することはできません。

PLリスク

「生産物危険」とは、生産物またはそれに関連してなされた保証または信用から生じたもの。

「完成作業危険」とは、作業から生じたものまたはその作業に関してなされた出来ばえから生じたもの。

「身体障害」とは、人の身体の障害および疾病であり、これらに起因する死亡を含むもの。

「物的損害」とは、有体物に対する物理的危害または破壊であり、これらに起因する当該財物の使用不能損害等。

E.告知事項申告書

過去の売上高から保険料の目安等についてご紹介します。それは、

(1)保険の対象となる生産物の 種類・用途

(2)輸出先

(3)輸出高

(4)被保険者の範囲等をもとにして算出されます。

売上高×保険料率=保険料

「告知事項申告書」とは、保険料を算出できる要件等を記載したものであって、

告知内容により保険料が安くなることがあります。

(注)リスク実態の告知事項には、

(1)ISO(9001,14001,22000)の認証取得の有無

(2)保険の対象とされる生産物について品質を管理する部署等の設置の有無

(3)取扱説明書・製品説明書等について、PL問題を担当する部門等による

審査の有無

(4)保険の対象とされる生産物について、クレームの対応方法に係る

文書の有無等があります。

F.事故発生通知書

遡及日をどのようにとらえるか明らかにし、「事故発生通知書」のタイミング等についてお知らせします。

「事故発生通知書」とは、

(1)被保険者を特定する充分な資料

(2)事故の日時、場所、状況

(3)適当な証人の住所、氏名に関し通常入手可能な情報を

明らかにしたものを指します。

1. 被保険者は、訴訟の遂行に際して以下のように手配します。

(1)聴聞会または審判に出席し

(2)証拠の収集および提出

(3)証人の出席に協力し、事故発生時の応急手当費用以外には自発的に支払わな

いようにする

2.「損害の請求」または「訴訟の提起」では、被保険者は相手方から以下の書類を求めます。

(1)要求書

(2)通知書

(3)喚問書

(4)その他参考書類

G.保険金請求書

直接の被害者に対する支払指図としての保険金請求のタイミング等について

明らかにします。

その後、必要な書類・資料を点検し、保険金の請求勧奨を図ります。

(注)セラーが保険金を受領しますと、第三者に対して有する求償権を保険会社に譲渡します。